Wie der Euro schlecht geredet wird

Letztes Wochenende (27. November 2011) las ich einen Artikel in der Welt am Sonntag: „“Nichts als Illusionen“ (S. 47). Untertitel: „In der Euro-Schuldenkrise deuten sich radikale Lösungen an. Mit einem Inflationszauber könnte die Europäische Zentralbank die Verbindlichkeiten verschwinden lassen. Doch der Sparer zahlt die Vorstellung.“

{kind=link}

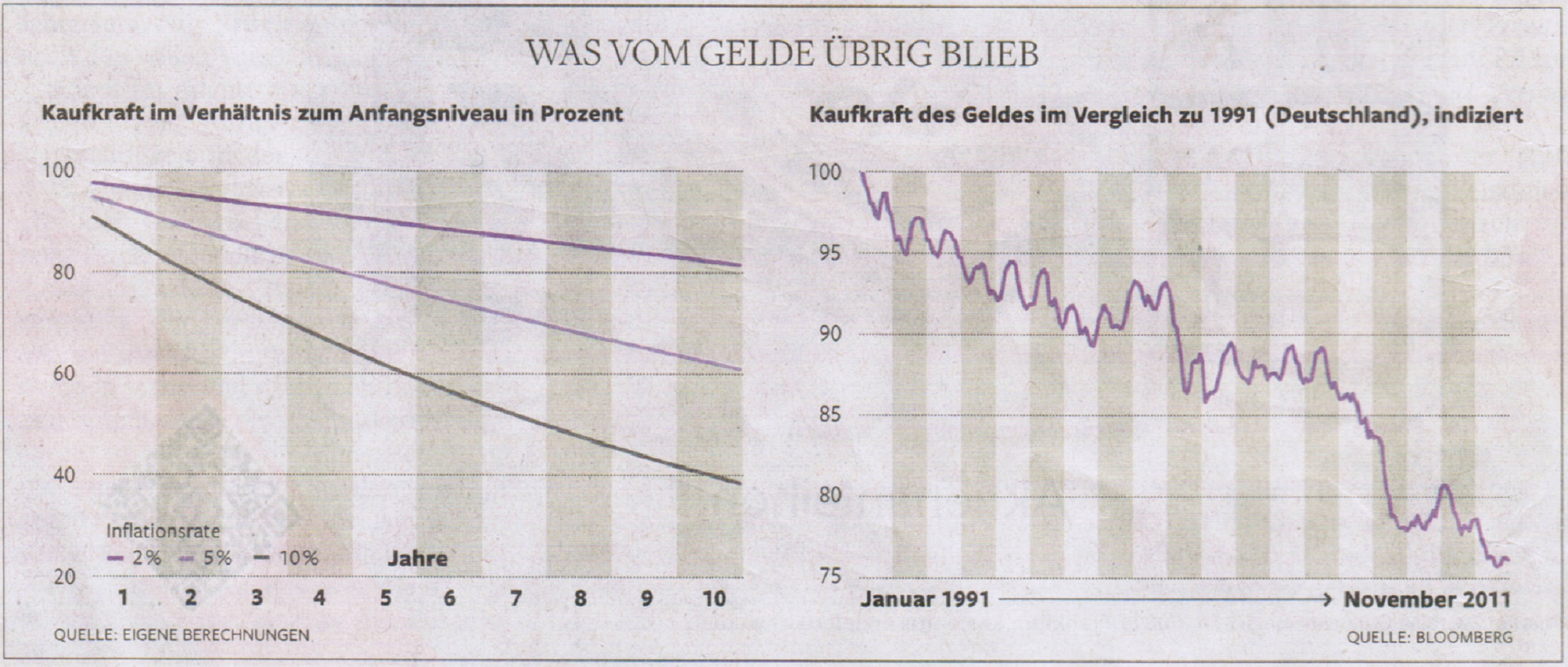

Der ganze Artikel malt das Schreckgespenst der Geldentwertung an die Wand. Mir ist aber vor allem die Grafik aufgefallen, die am Ende des WamS-Artikel abgedruckt wurde:

Rechts wird die Entwicklung der tatsächlichen Geldentwertung dargestellt, links schematische Darstellungen, je nachdem welche Inflationsrate man für 10 Jahre annimmt. In der linken (schematischen) Grafik ist die oberste Linie mit einer Geldentwertung von 2% verbunden, die mittlere mit 5% und die unterste mit 10%.

Rechts wird die Entwicklung der tatsächlichen Geldentwertung dargestellt, links schematische Darstellungen, je nachdem welche Inflationsrate man für 10 Jahre annimmt. In der linken (schematischen) Grafik ist die oberste Linie mit einer Geldentwertung von 2% verbunden, die mittlere mit 5% und die unterste mit 10%.

Die beiden Grafiken so nebeneinandergestellt suggerieren, dass der Euro in den letzten Jahren einen Kaufkraftverlust von 10% pro Jahr hatte. Immerhin gleicht der Chart der tatsächlichen Geldentwertung rechts am meisten der schematischen Linie links, die eine Inflation von 10% annimmt. Oberflächlich betrachtet jedenfalls.

Denn wenn man genauer hinsieht, fällt einem zunächst folgendes auf. Die (schematische) Skalierung links geht von 20 bis 100. Der Inflations-Chart für eine Rate von 10% startet bei 100% und endet bei etwas unter 40%. Der Inflations-Chart für eine Rate von 2% startet bei 100% und endet bei etwas über 80%.

Die Skalierung rechts hingegen startet nicht bei 20, sondern geht von 75 bis 100. Der Chart der realen Geldentwertung startet bei 100% und endet bei etwas über 75%. Offenbar ist der reale Chart also eher mit der schematischen 2%-Linie links zu vergleichen als mit der schematischen 10%-Linie. Die von der WamS gewählte Darstellung leitet durch die unterschiedlichen Skalierungen der beiden Grafiken also in die Irre. Jedenfalls, wenn man nur oberflächlich hinsieht.

Es geht aber noch weiter. Denn auch die Skalierungen der Zeitachsen stimmen nicht überein. Die schematische Grafik links stellt einen 10-Jahreszeitraum dar, die reale Grafik rechts erstrekct sich über 20 Jahre.

Bei einer angenommenen Geldentwertung von 2% pro Jahr hat sich die Kaufkraft in 10 Jahren von 100% auf etwa 80% reduziert. Auf Sicht von 20 Jahren müssten wir bei ca. 67% landen. Die tatsächliche Entwicklung (siehe rechts) endet aber deutlich über 67%, nämlich bei etwa 76%. Über 20 Jahre hinweg entspricht dies einer durchschnittlichen Geldentwertung von ca. 1,35% pro Jahr.

Jetzt kann man sich die Fragen stellen:

- Warum „schummelt“ die WamS derartig mit den Skalierungen?

- Warum wird der Chart der tatsächlichen Geldentwertung (rechts) so dargestellt, dass es – oberflächlich betrachtet – so aussieht, als entspreche diese Entwicklung einer Inflation von 10%?

- Warum wird die tatsächliche Zahl von ca. 1,35% nirgendwo erwähnt?

Die Antwort, denke ich, liegt auf der Hand. In den Medien wird gerade Kapital aus der Angst vor Geldentwertung und Krise geschlagen. Die Medien lieben es, Horrorszenarien an die Wand zu malen. Das klingt interessant, das verkauft sich gut.

Vielleicht kommt auch noch ein anderer Aspekt hinzu. Die Medien schaukeln sich gegenseitig hoch. Wenn der eine über Schreickensnachrichten berichtet, dann macht es der nächste ihm gleich nach, von dem dann wieder ein Dritter abschreibt. Und so weiter.

Bedenklich ist aus meiner Sicht vor allem eines: Kein Mensch weiß, ob es zu einer Hyperinflation kommen wird. Das kann sein, muss aber nicht. Das können nicht einmal gestandene Experten mit 100%iger Sicherheit sagen. Ich will hier auch nicht so missverstanden werden, dass ich die Möglichkeit einer Hyperinflation leugne. Natürlich ist das möglich. Aber ich störe mich sehr an der vermeintlichen Gewissheit, mit der viele Leute momentan ihre Meinungen kundtun.

Viele meinen: Es ist ganz und gar gewiss, wie es mit dem Euro etc. weitergehen wird. Und leider stoßen auch sehr viele Journalisten in dieses Horn des vermeintlichen Wissens. Dabei sollte es die erste Pflicht eines Jorunalisten sein, ausgewogen zu berichten und nur über das, was wirklich belegt ist. Phantasieausbrüche, die durch nichts belegt sind, und die dann auch noch als absolute Geiwssheit dargestellt werden, haben eigentlich in einer sorgfältig erstellten journalistischen Arbeit nichts zu suchen. Man spricht hier manchmal (ob berichtigt oder nicht) von „Bild-Zeitung-Niveau“.

Wirklich seltsam, dass sich derzeit so viele Wirtschaftsjournalisten auf dieses sehr bedenkliche Niveau herablassen. Und die Mehrheit der Leser merkt es noch nicht einmal.

Immobilienfonds sind ja auch eine e4udferst sichere Anlage. Nur muss man auch Geduld aueirbngfn, denn oftmals rentieren sich die erst nach vielen Jahren. Es ist und bleibt eine sichere Zukunftsinvestition.