Aktuell durchleben wir sehr turbulente Börsenzeiten. Aufgrund der Angst vor dem Corona-Virus sind innerhalb weniger Tage die Aktienkurse zum Teil dramatisch gefallen. Viele Anleger sind ratlos.

Um die aktuellen Ereignisse zu relativieren, hilft es meiner Meinung nach, die historische Perspektive einzunehmen. Fakt ist, dass es in der Vergangenheit schon viele Finanzkrisen und Börsencrashs gegeben hat. Charles Kindleberger hat ein Buch geschrieben mit dem Titel „Manien, Paniken, Crashs“. Darin findet man eine Liste von Zitaten, die Zeitgenossen von Crashs gesagt haben:

- 1825. Großbritannien: „Die Öffentlichkeit wurde von einer nie da gewesenen Panik erfasst“

- 1837. USA: „Einer der zerstörerischsten Ausbrüche der Panik, die diese Nation je erlebt hat.“

- 1847. Großbritannien: „Man kann mit gutem Gewissen behaupten, dass die City (London) seit dem Sturz Napoleons nicht mehr so aufgeregt war.“

- 1857. Großbritannien: „Die Krise des Jahres 1857 war die schwerste, die England oder eine andere Nation je erlebt hat.“

- 1857. Hamburg: „Eine so vollständige und klassische Panik hat Hamburg nie zuvor erlebt.“

- 1866. Großbritannien: „Die Krise des Jahres 1866 war die schwerste der Neuzeit.“

- 1873. Deutschland: „Die langwierigste Krise seit 56 Jahren.“

- 1882. Frankreich: „Noch nie habe ich eine solche Katastrophe erlebt.“

Zwei Dinge sind bei dieser Liste bemerkenswert. Erstens handelt es sich um lauter Crashs, die heute die allermeisten Menschen nicht kennen. In der kollektiven Erinnerung haben wir den Crash von 1929, aber wer kennt schon die große Krise von 1857? Oder die Depressionsjahre in Deutschland in den 1870er Jahren?

Zweitens ist bemerkenswert, dass die jeweiligen Zeitgenossen immer die gerade durchlebte Krise für die schwerste hielten, die es überhaupt je gegeben hat. Ob 1825, 1837, 1847, 1857, etc.: Jedes Mal meinten die betroffenen Augenzeugen, dass es jetzt so schlimm sei, wie noch nie zuvor. Fast immer glaubten die Leute auch, dass es sich jeweils um eine so schwere Krise handeln würde, dass davon die weitere wirtschaftliche Entwicklung nachhaltig gestört wäre.

Übrigens glaubte Karl Marx damals im Jahre 1857, dass die damalige Krise das Ende des Kapitalismus einläuten würde.

Sehr aufschlussreich in diesem Zusammenhang sind auch die Titelseiten des SPEIGEL:

- 21/1969: „Währungsverfall“

- 25/1972: „Staatsbankrott?“

- 49/1674: „Bleibt die Marktwirtschaft?“

- 37/1980: „Die fetten Jahre sind vorbei!“

- 51/1980: „Wie weich ist die DM?“

- 15/1990: „Die Angst ums Geld“

- 38/1992: „Der Absturz – Deutschland in der Krise“

- 4/1993: „Wohlstand, ade!“

- 42/1998: „Krise global!“

Auch hier wette ich, dass der Großteil der Deutschen heute nicht mehr weiß, was der SPIEGEL 1998 mit „Krise global“ meinte. Waren die 1990er-Jahre nicht die Jahre unglaublicher Aktiengewinne?

Der DAX stand Anfang 1998 beispielsweise bei etwa 5000 Punkten. Wer damals, sagen wir, 100.000 Euro in DAX-Werte investierte, der hätte bis heute (nach allen Crashs) einen Betrag von über 273.000 Euro, was einer Rendite von 4,9% p.a. entspricht. Und das trotz all der Krisen und Crashs, die wir zwischen 1998 und heute erlebt haben.

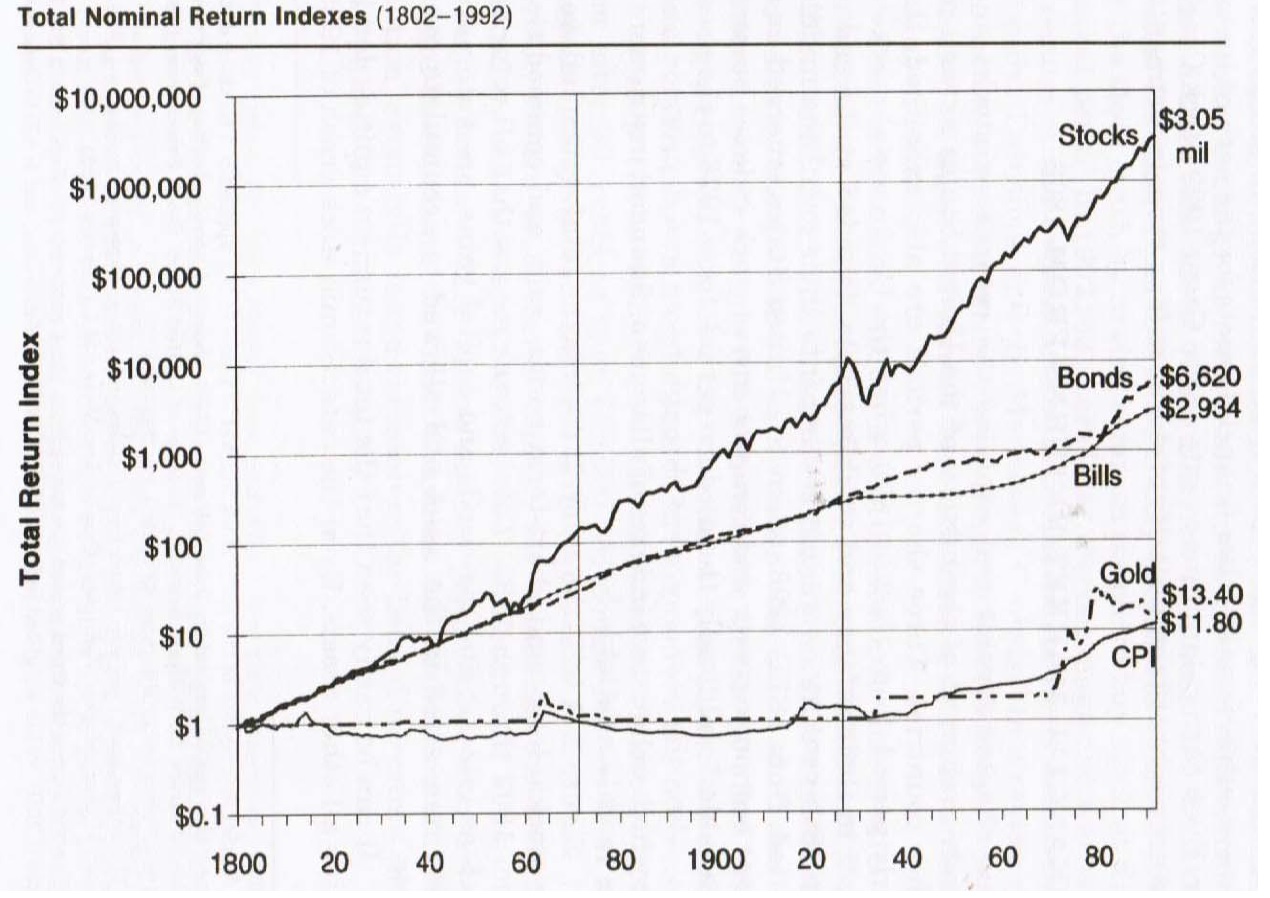

Hier noch einen sehr langfristigen Chart, der die Wertentwicklung von Aktien, Bonds und Gold von 1802-1992 darstellt (Quelle: „Stocks for the Long Run“ von Jeremy Siegel):

Das eigentlich Bemerkenswerte an diesem Chart ist, dass man auf lange Sicht selbst den Crash von 1929 nur als keinen Zacken nach unten wahrnimmt.

Und damit kommen wir zum Kern des Problems. Es ist eine Tatsache, dass sich die Aktienmärkte über ein paar Jahre, ich möchte sagen, fast unmerklich gut entwickeln. In einer Aufwärtsphase laufen und laufen die Kurse und die meisten kriegen das gar nicht groß mit. Aber kaum fallen die Kurse, entsteht eine große allgemeine Aufregung, Panik und Angst.

Dramatische Abwärtsphasen sind viel mehr im Bewusstsein der Allgemeinheit als Aufwärtsphasen. Und dabei wird übersehen, dass in den Aufwärtsphasen in aller Regel mehr Rendite geschaffen wird, als hinterher in einer Crashphase wieder verloren geht. Die Kurse steigen beispielsweise erst einmal 30-40%. Aber sobald ein Kursrückgang von 10-20% kommt, ist das Wehklagen groß. Dabei muss man eine solche negative Phase nur aussitzen, damit meistens schneller als gedacht die entstandenen Verluste wieder aufgeholt sind.

Und eigentlich müsste es jedem Anleger klar sein. Irgendwann wird die Sache mit dem Corona-Virus vorbei sein und irgendwann werden die Kurse wieder steigen. Die Frage ist nur, geschieht dies in einer Woche, in einem Monat in sechs Monaten oder in einem Jahr. Die Annahme jedenfalls, dass Corona die Wirtschaft so schädigt, dass wir über sehr, sehr viele Jahre hinweg nur noch negative Kursentwicklungen sehen werden, ist extrem unwahrscheinlich.

Wenn das aber so ist, und man selbst ein langfristiger Anleger ist, dann besteht eigentlich keinerlei Anlass für Sorge. Ja vielleicht hat man jetzt im Moment Verluste, aber mit an Sicherheit grenzender Wahrscheinlichkeit wird das irgendwann wieder überwunden sein. Und dieses „irgendwann“ verliert genau dann seinen Schrecken, wenn man sich selbst als langfristigen Anleger versteht.

Wer hingegen sein Geld auf einen kurzfristigen Zeitraum angelegt hat, ist bei Aktien sowieso falsch aufgehoben.

Neueste Kommentare