Benoit Mandelbrot über Kapitalmarktrenditen (Teil 1)

Benoit Mandelbrot wurde 1924 in Warschau geboren, in Paris studierte er Mathematik und wanderte nach dem Zweiten Weltkrieg nach Amerika aus. Mandelbrot wurde berühmt als Begründer der sog. Fraktalen Geometrie, die wiederum für die Chaos-Theorie wichtig ist. Gestorben ist Benoit Mandelbrot erst vor ein paar Monaten, im Oktober 2010.

Schon früh beschäftigte sich Mandelbrot mit Kapitalmarktdaten. 1962 veröffentlichte er seine Studie über Baumwollpreise. Dies war die Zeit, in der die moderne Finanztheorie mit ihrer Annahme (über die Zeit hinweg konstanter) Normalverteilungen von Kapitalmarktrenditen allmählich zur allgemeinen Lehrmeinung wurde. Mandelbrot hingegen wies bereits in seiner Studie von 1962 darauf hin, dass diese Annahme empirisch nicht haltbar ist.

Aktuell führe ich eine Diskussion mit Gerd Kommer, den ich sehr schätze. Ich bin aber in einem Punkt nicht seiner Meinung. Gerd Kommer meint, dass der Mittelwert über eine lange Zeitreihe hinweg eine gute Schätzung für künftige Kapitalmarktrenditen ist. Ich hingegen bin hier skeptisch und glaube, dass es bei Kapitalmarktdaten prinzipiell nicht zulässig ist, von der Vergangenheit auf die Zukunft zu schließen – vollkommen egal, ob es sich um eine kurze oder um eine lange Zeitreihe handelt.

In seiner E-Mail an mich hat Gerd Kommer einen Chart der realen Monatsrenditen des S&P 500 von 1926 bis 2010 gegeben (Link dorthin). Dazu schreibt er: „Auch ohne aufwendige statistische Anaylse kann ich mir persönlich schlecht vorstellen, wie man angesichts dieses Bildes bezweifeln kann, dass hier ‚irgendetwas konstantes‘ (wenn auch mit hoher Vola) am Werk ist. Wenn es keine Regression zum Mittelwert gäbe, müsste dieses Chart viel chaotischer aussehen.“

Interessanterweise argumentiert Benoit Mandelbrot in seinem Buch „Fraktale und Finanzen: Märkte zwischen Risiko, Rendite und Ruin“ (aus dem Jahr 2004) genau mit solchen Charts, – um aber genau das Gegenteil zu belegen wie Gerd Kommer behauptet …

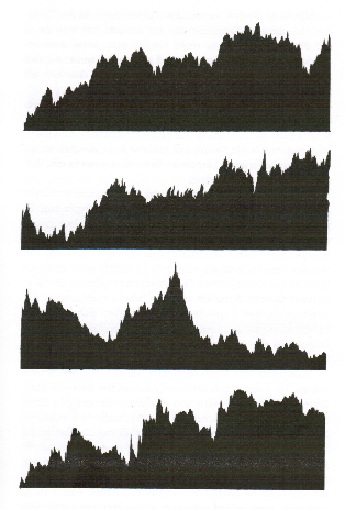

Auf Seite 43 seines Buches „Fraktale und Finanzen“ bildet Benoit Mandelbrot vier Charts ab:

{kind=link}

So oder ähnich sehen Kursverläufe von Aktien oder Investmentfonds aus. Das Besondere an diese Charts ist aber, dass zwei von ihnen echt sind (also tatsächlichen Kapitalmarktdaten entsprechen), zwei andere sind nur Simulationen (entsprechen also keinen realen Marktdaten).

Welche dieser vier Charts würden Sie als echt, welche als unecht vermuten?

Von ihrem Charakter sind sich diese vier Charts so ähnlich, dass kaum erkennbar ist, was echt und was nur simuliert ist. Anders sieht die Sache aus, wenn man sich nachfolgende Charts ansieht (Mandelbrot S. 45):

Diese Charts beruhen auf denselben Daten wie die zuerst gezeigten Charts, nur anders dargestellt (nämlich als Kursänderungen).

Offensichtlich aber hat der Chart (b) einen ganz anderen Charakter als die Charts (a), (c) und (d). Dieser Chart (b) wird erzeugt mittels eines normalverteilten Zufallspfades („Brown’sche Bewegung“).

Die Charts (a) und (c) stellen tatsächliche Marktdaten dar, nämlich einmal die IBM-Aktie und andermal den Wechselkurs DM/USD. Man sieht leicht, dass auch der S&P 500-Chart von Gerd Kommer genau in dieses Schema passt. Das Erscheinungsbild ist deutlich unruhiger als bei (b), vereinzelte Ausschläge sind sehr heftig.

Aber auch der Chart (d) ist nicht echt, sondern nur simuliert. Und zwar mittels einer Wahrscheinlichkeitsverteilung, die von Benoit Mandelbrot ersonnen wurde. Wesentliches Merkmal dieser Verteilung ist, dass sie über die Zeit hinwg nicht so sehr fixiert ist, wie es das Standardmodell der modernen Finanztheorie annimmt. Mandelbrot nimmt eine Wahrscheinlichkeitsverteilung beispielsweise für DAX-Renditen an, die beispielsweise im November 1999 anders aussieht als im Oktober 2001.

Ziemlich offensichtlich verhalten sich Kapitalmarktdaten nicht normalverteilt. Und eine über die Zeit hinweg sich verändernde Wahrscheinlichkeitsverteilung beschreibt die Wirklichkeit offenbar deutlich besser.

Benoit Mandelbrot zieht in seinem Buch folgende Schlussfolgerungen:

„Auf Finanzmärkten sind extreme Kursumschwünge die Regel und keine Abweichung, die man ignorieren kann. Preisbewegungen folgen nicht der manierlichen Glockenkurve, wie die moderne Finanztheorie annimmt, sondern sind an einer wilden Kurve ausgerichtet, die den Weg eines Anlegers viel holpriger macht. Eine vernünftige Handelsstrategie oder Portfoliozusammenstellung müsste diese kalte, harte Tatsache in ihre Grundlagen einbauen.“ (S. 47)

„Störungen treten in Serien auf. Martturbulenzen bilden tendenziell Cluster.“ (S. 48)

„Meine mathematischen Modelle können Tabellen erzeugen, die allein durch das Wirken von Zufallsprozessoren scheinbare Trends und Zyklen zeigen. Sie würden jeden professionellen ‚Chartisten an der Nase herumführen. Ebenso sind Blasen und Abstürze Bestandteil der Märtke. Sie stellen die unvermeidliche Folge des menschlichen Bedürfnisses dar, in der Regellosigkeit Muster zu finden.“

„Wir haben das Risiko falsch gemessen. ein größeres Wissen um eine Gefahr ermöglicht mehr Sicherheit. Jahrhunderte hindurch haben Schiffbauer ihre Rümpfe und Segel mit Sorgfalt entworfen. Sie wissen, dass die See in den meisten Fällen gemäßigt ist. Doch sie wissen auch, dass Taifune aufkommen und Hurrikane toben. Sie konstruieren nicht nur für die 95 Prozen der Seefahrtstage, an denen das Wetter gutmütig ist, sondern auch für die übrigen 5 Prozent, an denen Stürme toben und irhe Geschicklichkeit auf die Probe gestellt wird. Die Finanziers und Anleger der Welt sind derzeit wie Selleute, die keine Wetterwarnugen beachten…“

Bemerkenswert, dass Benoit Mandelbrot dies alles bereits 2004, also vor der Finanzkrise geschrieben hat.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!