Haben wir eine Immobilienblase?

Heute habe ich in der Süddeutschen Zeitung auf der Seite 3 den Artikel „Betonköpfe“ gelesen. Darin geht es um den aktuellen Immobilienboom in Deutschland. Hier ein paar Zitate daraus:

{kind=link}

„‚So rasch haben sich Immobilien noch nie verteuert‘, sagt Joachim D [Anlageberater aus München]. Er hält das für angstgetreiben … Zur Zeit wollen zahlreiche Kunden fast alles in Immobilien stecken. Ja, wenn wirklich die große Inflation kommt, dann liegen sie mit dieser Strategie richtig. Wenn der große Knall ausbleibt, ist der Erfolg weniger klar. Das Problem ist nicht, dass jemand in Immobilien investiert, das kann sich oft lohnen. Das Problem ist, sich nur von einer Anlageform abhängig zu machen. …

Neulich kam eine Selbständige, die 300.000 Euro in ein Haus stecken wollte, das meiste Ersparte plus einen großen Kredit. Sie möchte dem Euro-Risiko entkommen. Und geht ein hohes Risiko ein, indem sie alles auf eine Karte setzt. ‚Wer es sich leisten kann, kann eine überteuerte Immobilie kaufen. Wer es sich nicht leisten kann, hat ein Problem‘, sagt D. Wer seinen Job verliert oder plötzlich höhere Zinsen zahlen muss, gerät in Schwierigkeiten.

In Deutschland gab es noch nie eine Immobilienblase, sagt D. ‚Aber das sagten sie in den USA auch, bevor die Blase platzte.‘ … „

Auch ich habe derzeit viel mit Leuten zu tun, die eine Investition für eine gute Idee halten. Ich erlebe es leider immer wieder, dass das Ganze oft schlecht durchkalkuliert ist …

Letztens kam das Ehepaar K. zu mir. Sie waren gerade im Begriff, einen Immobilien zu kaufen. Und zwar nicht zur Eigennutzung, sondern als kluge Geldanlage, um sich, wie sie meinten, gegen die Euro-Krise abzusichern. Kaufpreis370.000 Euro. Vermietet derzeit für 1.200 Euro.

Bei Immobilieninvestments werden häufig die laufenden Unterhaltskosten außer Acht gelassen

Das Ganze müssen sie zum Teil mit Krediten finanzieren. Einen Betrag von 100.000 Euro erhalten sie als KfW-Darlehen zu sehr günstigen Konditionen. Weitere 100.000 Euro können Sie bei der Bank für 3,05 % Zinsen aufnehmen. Im Durchschnitt liegen ihre Kreditzinsen bei sagenhaften 2,45 %. Für den Kapitaldienst zahlen sie knapp 1.000 Euro im Monat.

Auf den ersten Blick sieht es also sehr gut aus. Der Kapitaldienst kann vollständig aus den Mieteinnahmen finanziert werden und es bleibt sogar ein Überschuss von ca. 200 Euro im Monat. Und nach 10 Jahren sind die Schulden von 200.000 Euro auf 120.000 Euro geschrumpft, nach 20 Jahren sogar auf 50.300 Euro.

Dennoch lohnt es sich, sich die Investieion einmal genauer anzusehen. Machen wir zunächst eine erste, überschlägige Rechnung: Bei einer Monatsmiete von 1200 Euro belaufen sich die Mieteinnahmen im Jahr auf 14.400 Euro. Der Kaufpreis liegt (ohne Kaufnebenkosten) bei 370.000 Euro. Rechnet man 14.400 / 370.000, so ergibt sich eine Mietrendite von 3,89 %.

So etwas mit Krediten fremdzufinanzieren, die im Schnitt 2,45 % Zinsen kosten, scheint ein gutes Geschäft zu sein. – Aber nur so lange, wie man die laufenden Kosten außer Acht lässt. Diesen Fehler begehen leider sehr viele Immobilienanleger. Oder sie setzen die Rückstellungen für Instandhaltungen und Reparaturen viel zu niedrig an.

Gerd Kommer diskutiert in seinem Buch „Kaufen oder mieten?“ sehr ausführlich, welche Nebenkosten man langfristig sinnvoller annehmen muss. Er kommt auf die Zahl 2,1 %.

Jetzt kann man überschlägig wie folgt rechnen:

- 3,89% Mietrenfite (brutto)

- abzgl. 2,10%: Rückstellungen für Nebenkosten (Instandhaltung, Repararaturen, etc.)

- abzgl. 2,45% : Darlehenszinsen:

- ergibt: -0,66%

Unterm Strich kommt man hier also auf eine Minusrendite, sofern man 2,10 % an laufenden Kosten ansetzt.

Aber vielleicht ist das ja zu hoch gegriffen. Man kann beispielsweise einmal nur von 1,5 % an laufenden Kosten ausgehen. Auch dann verbleibt ein Minus von-0,06%.

So mancher wird jetzt vielleicht einwenden: „Naja, diese überschlägige Rechnung ist schon deswegen nicht korrekt, weil der steuerliche Aspekt des Immobilieninvestments komplett ausgeblendet wird. Immerhin gibt es hier Abschreibungen, die man über viele Jahre steuerlich geltend machen kann. Außerdem berücksichtigt diese Rechnung nicht Wertsteigerungen und Mietsteigerungen.“

Wichtig sind auch die späteren Refinanzierungs-Zinssätze

Ja, diesen Einwand muss ich gelten lassen. Ich habe hier auch von Anfang an von einer groben, überschlägigen Rechnung gesprochen. Und selbstverständlich kann man hier genauer rechnen. Wenn man aber schon genau rechnet, dann sollte man auch berücksichtigen, was passiert, wenn die Anschlussfinanzierung nach 10 Jahren nicht mehr ganz so günstig ist.

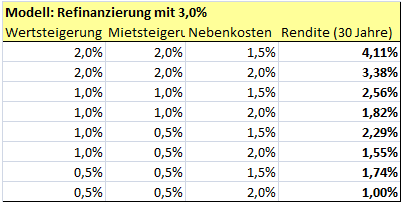

Ich habe einmal sehr detailliert die Renditen berechnet, einmal unter der Annahme, dass die Folgefinanzierung bei 3,0 % liegt, andermal bei 4,5 %. Berücksichtigt habe ich auch etwaige Wert- und Mietsteigerungen, sowie je nachdem wie hoch die Nebenkosten tatsächlich ausfallen. Hier das Ergebnis für eine Refinanzierung in 10 Jahren mit 3,0 % Zinsen:

Wird die Immobilie beispielsweise in den nächsten 30 Jahren im Durchschnitt 2 % wertvoller pro Jahr und steigen auch die Mieten entsprechend. Und liegen die laufenden Kosten in dieser Zeit durchschnittlich nur bei 1,5 %. Dann wird der Anleger hier einen Nach-Steuer-Rendite von 4,11 % erzielen.

Werden die laufenden Kosten aber eher in dem Bereich liegen, den Gerd Kommer abschätzt, nämlich bei um die 2 %. Dann wird die Rendite von 3,38 % nach Steuern sinken.

Wird die Immobilie im Laufe der Zeit aber nur um 0,5% p.a. wertvoller mit entsprechenden Wertsteigerungen, so wird die Nach-Steuer-Rendite nur zwischen 1,0% und 1,74 % liegen.

Etwas schlechter sehen die Renditen natürlich aus, wenn die Refinanzierung nach 10 Jahren nur mit Darelehenszinsen in Höhe von 4,5 % möglich ist:

In diesen Berechnungen bin ich immer von einer Wertsteigerung der Immobilie ausgegangen. Viele Anleger meinen, dass Wertstabilität bei einer Immobilie garantiert ist. Dem ist leider nicht so.

Das Verlustrisiko wird bei Immobilien unterschätzt

Bei Immobilien, auch bei detuschen Immobilien in guter Lage, gibt es durchaus die Möglichkeit eines Wertverlustes. Ein Szenario, das sehr häufig komplett unberücksichtigt bleibt. Es ist ein Mythos zu glauben, dass Immobilien immer und unbedingt wertstabil sind. Deutsche Wohnimmobilien hatten beispielsweise von 1994 bis 2009 im Durchschnitt einen Wertverlust von -22%. Schweizer Wohnimmobilien verloren von 1989 bis 1999 im Schnitt satte -38 %. (Siehe Kommer, Seite 66).

Auch bei Immobilien gilt das Prinzip der Risikostreuung

Was Immobilieninvestoren sehr häufig auch außer Acht lassen, ist das grundlegende Prinzip der Diversifikation. Nehmen wir als Beispiel einen Anleger an, der all sein Geld, sagen wir 200.000 Euro, in die Allianz-Aktie investiert. Und weil er so überzeugt ist von der Allianz-Aktie, nimmt er außerdem noch 100.000 Euro Kredit auf, um insgesamt 300.000 Euro in die Allianz-Aktie anzulegen. Würden wir einen solchen Anleger nicht für leicht verrückt halten? Ist es nicht grob fahrlässig, alles auf eine einzige Karte zu setzen? Und warum sollte das, was offensichtlich bei Aktien falsch ist, bei Immobilien richtig sein?

Weitere Risiken bei Immobilien

Auf folgende Risiken habe ich schon hingewiesen, die mit fremdfinanzierten Immobilien verbunden sind:

- Das Risiko, sich später mit deutlich höheren Zinsen refinanzieren zu müssen

- Das Risiko, dass die Kosten für Reparaturen, Instandhaltungen etc. höher sind als erwartet

- Das Risiko des Wertverlustes

- Das Risiko, sein Vermögen zu einseitig ausgerichtet zu haben (alles nur auf eine Karte)

Daneben gibt es noch folgende Risiken:

- Mietausfallrisiko: Der Mieter zahlt seine Miete nicht wie vereinbart.

- Das Risiko, dass der Mieter nicht sorgsam genug mit der Immobilie umgeht (Stichwort „Mietnomade“)

- Das Risiko, dass man sich aufgrund einer Einkommensverschlechterung die Zins- und Tilgungszahlungen an die Bank nicht mehr leisten kann.

- Das Risiko, dass man nach Ablauf des ersten Darlehens keine Bank findet, die das Fogledarlehen finanzieren will. Beispielsweise, wenn die Restschuld den geschätzten Wert der Immobilie übersteigt (was ich erlebt habe)

Fazit

Bei einer Investition in Immobilien sollte man sich sehr genau überlegen, was man tut. Einfach nur auf die Schnelle zu kaufen, weil man Angst vor der Euro-Krise hat, führt mit ziemlicher Sicherheit zu einem bösen Erwachen. In Geldanlagefragen war die Angst schon immer ein schlechter Ratgeber. Man sollte die Investition sorgfältig durchrechnen, wie ein sorgfältiger Kaufmann. Und vor allem sollte man sich der Risiken bewusst sein, die mit einer fremdfinanzierten Immobilie einhergehen. Nichts ist gefährlicher als sich in vermeintlicher Sicherheit zu wiegen. Man sollte sich über die Risiken vielmehr gut informieren und danach sorgfältig abwägen.

Sehr geehrter Herr Peterreins,

gibt es denn irgendeine sinnvolle Möglichkeit für einen Kleinsparer ohne Immobilienbesitz, zur Diversifizierung einen Teil des eigenen Vermögens in Immobilien zu investieren? Auf den ersten Blick wäre die Teilhabe an einer Wohnungsgenossenschaft verlockend, zur Zeit werden immerhin Dividenden von 4% ausgezahlt. Aber wie soll ich deren Insolvenzrisiko einschätzen?

Gibt es Immobilienaktien, die was taugen? Immobilienfonds sind ja wohl eher kritisch…Oder sind in einem breitgestreuten Indexfonds sowieso auch Immobilienunternehmen dabei?

mfG!

Sehr geehrter Leser,

die Frage, wie ein Kleinanleger in die Anlageklasse Immobilien investieren kann, ist nicht leicht zu beantworten.

Eine eigene Immobilie anzuschaffen ist meistens aus zwei Gründen (mindestens) nicht ratsam:

1. Der Anleger muss in der Regel einen zu großen Teil seines Vermögens auf nur eine Immobilie oder einige sehr wenige Immobilien geben, so dass das elementare Prinzip der Risikostreuung verletzt ist.

2. Die Verwaltung von Immobilien ist mit einem nicht unerheblichen Aufwand verbunden (was oft am Anfang unterschätzt wird).

Offene Immobilienfonds halte ich vor allem wegen der intransparenten Art der Immobilienbewertung in diesen Fonds für nicht empfehlenswert. Gutachter schätzen regelmäßig den Wert der Fonds-Immobilien, orientieren sich dabei aber nicht nach den aktuellen Martkwerten entsprechender Objekte.

Mit Wohnungsgenossenschaften kenne ich mich leider zu wenig aus, um hier etwas Kompetentes sagen zu können.

Kommen eigentlich nur noch Immobilienaktien (REITs) und geschlossene Immobilienfonds in Betracht. Ich denke, dass man es durchaus wagen kann, Immobilienaktien zu kaufen, wenn man hier weiß was man tut. Man sollte sich hier also den Immobilienbestand einmal ansehen samt Verschuldungsquote, Vermietungsstand etc.

Am meisten favorisiere ich tatsächlich geschlossene Immobilienfonds, was die Konstruktion betrifft. Der Anleger gibt sein Geld zusammen mit anderen Anlegern in einen Pool, der von Profis in Immobilien investiert wird, Und diese Profis kümmern sich dann in Folge um die Verwaltung der Immobilien. So jedenfalls die Theorie. In der Praxis werden leider sehr häufig viel zu hohe Anfangs- und Folgegebühren verlangt, so dass sich geschlossene Immobilienfonds sehr häufig nur für einen rechnen: den Initiatoren. Aber nicht für den Anleger. Hier muss man also sehr genau hinsehen, bevor man investiert.